Por Rafael Voigtel Cesar

Introdução

A questão da desdolarização é um assunto discutido por diversas áreas das Ciências Sociais e Humanas, ou seja, perpassa por diferentes tipos de abordagem, muitas delas mais teóricas. Entretanto, por vezes, tais abordagens teóricas esquecem um pouco da necessidade de se olhar para as evidências empíricas e para os dados estatísticos. Com isso, o objetivo deste artigo de opinião é trazer um pouco da questão para o debate, principalmente utilizando como fonte o último artigo publicado por mim, Voigtel, Rosendo e Ney (2025). Veja que a discussão que será apresentada aqui não é sobre as possíveis possibilidades para um futuro, tampouco sobre os demais artefatos geopolíticos e geoeconômicos utilizados para além da internacionalização da moeda em si, mas somente apresentar as atuais evidências sobre o assunto e mostrar que ainda estamos muito distantes de uma desdolarização.

2. Desenvolvimento

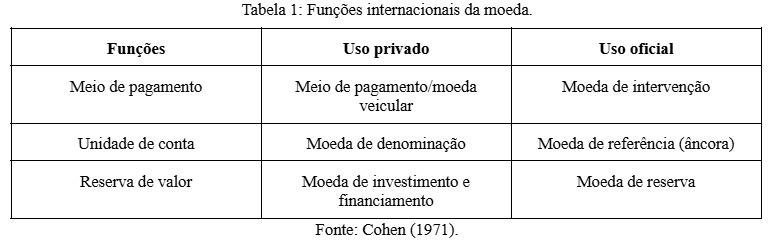

A literatura da Economia e Ciência Política (independente de suas preferências teóricas e metodológicas) utilizam, em sua maioria, uma mesma base de observação quando se trata da internacionalização de moedas. Tal sustentação está presente em diferentes autores, como Paul Krugman, Benjamin Cohen, etc. Abaixo mostro do que estou falando.

Parafraseando o que escrevi em Voigtel (2024), as funções representam as seguintes características. No uso privado: (i) Meio de pagamento/moeda circular: Krugman (1991) chama o uso privado de meio de pagamento de “moeda veicular”, neste caso, não são todas as moedas que são aceitas em intercâmbios internacionais, por exemplo, o caso do comércio entre países centrais e periféricos, onde geralmente, as moedas utilizadas são as dos países centrais, seja ele o exportador ou importador. Assim ocorre também nos intercâmbios entre dois países periféricos, que não utilizam suas próprias moedas, mas sim as que são conversíveis internacionalmente. (ii) Moeda de denominação: Neste caso, o raciocínio é o mesmo do apresentado acima, a moeda na qual os preços são estabelecidos é, de maneira prioritária, aquela do país exportador ou do mais influente perante o sistema internacional. Para as commodities e transações financeiras, cujo preço é cotado de maneira centralizada mundialmente, a moeda utilizada é a do hegemon. (iii) Moeda de investimento e financiamento: Agentes privados utilizam diferentes moedas centrais para preservar intertemporalmente o valor de seus ativos; dependendo do grau de risco e incerteza e da conversibilidade da moeda, umas podem ser mais procuradas que outras, entretanto, é necessário levar em conta também o fator de diversificação do risco (De Conti, 2011).

No uso público, representam: (i) Moeda de intervenção: Krugman (1991) destaca que os Bancos Centrais nacionais utilizam moedas estrangeiras como meio de pagamento nos intercâmbios internacionais, principalmente para intervirem nos mercados de câmbio, porém, diferentemente do uso privado, visto que aqui não se tem o objetivo de lucro. O objetivo dos Bancos Centrais é o de interferir nas condições de oferta e de demanda de divisas, para aumentar (ou reduzir) a liquidez disponível ou para influenciar os movimentos das taxas de câmbio. (ii) Moeda de referência (âncora): As autoridades monetárias, em destaque aos países periféricos, podem eleger uma moeda central à qual sua moeda nacional poderá ser ancorada. Vinculando sua moeda a essa referência, os países periféricos tentam conter a volatilidade de suas taxas de câmbio, geralmente elevada, devido ao contexto de mobilidade de capitais. (iii) Moeda reserva: As autoridades monetárias tendem a manter reservas cambiais em moedas chaves, estando aptas a intervir nos mercados de câmbio quando necessário ou a ofertar moeda estrangeira em caso de escassez, além de servirem para a preservação do valor de seus ativos (De Conti, 2011).

Resumidamente, a(s) moeda(s) que detém a maior participação nessas seis características, é (ou são) dominante(s) internacionalmente. Ou seja, levando em consideração que tal abordagem é utilizada e aceita pela maioria dos pesquisadores da área, é simples fazermos uma análise para entender se há ou não uma desdolarização atualmente. A parte mais difícil é sempre olharmos para além da internacionalização da moeda e também vermos as possibilidades do desenvolvimento delas no futuro, mas como dito anteriormente, este não é o objetivo aqui [1].

3. Resultados

Agora, nesta seção, iremos comentar sobre os principais resultados obtidos sobre cada uma das funções. É evidente que para exemplificar e “dar vida” para cada uma das seis funções, os autores podem utilizar diferentes estatísticas, entretanto, de maneira geral, elas não mudam muito, tanto as estatísticas utilizadas quanto os resultados em si. Para falar dessas questões, irei pegar as estatísticas utilizadas em Voigtel, Rosendo e Ney (2025) e Voigtel (2024), onde a maioria delas também já foram utilizadas anteriormente, como em De Conti (2011). Aqui não apresentarei os gráficos e as demais imagens, mas vocês podem conferir diretamente nos trabalhos citados. Falarei somente dos índices utilizados e dos resultados obtidos.

Meio de pagamento: Em seu uso privado, podemos verificá-la através dos turnovers nos mercados cambiais globais, tanto over the counter quanto cross-border [2]. Em ambas as situações, o dólar domina. Na primeira opção ele compõe 88% dos mercados totais e na segunda compõe 44% (sendo que a segunda maior é o euro, compondo 15%). O BRICS, somando os cinco países originais, não compõem mais de 9% na primeira opção, por exemplo. Em seu uso público, a função de Meio de pagamento é completamente imbricada com a função de Unidade de conta, por isso falaremos dela somente uma vez, no próximo tópico.

Unidade de conta: Em seu uso privado, temos um problema limitador enorme para analisarmos essa função, que é a falta de dados agrupados (exigiria um trabalho grande, de tempo e disposição, fatores que eu não tinha na época). Por isso, a minha análise se deteve em mostrar artigos da fronteira do conhecimento que fizeram esse trabalho de busca. Os resultados mais recentes obtidos, como Boz et al (2022), Gopinath e Stein (2020), Benguria e Wagner (2024) e Gopinath et al (2020), indicam o mesmo resultado: dólar sempre dominante, seguido do euro (mas ainda assim, muito atrás). Em seu uso público, a função diz respeito às moedas que são usadas como âncora dos países nos quais as taxas de câmbio não tem uma flutuação 100% livre. Os estudos mais recentes, como Hofmann, Mehrotra e Sandri (2022) e Ilzetzki, Reinhart e Rogoff (2022) nos trazem o mesmo resultado da função em seu uso privado.

Reserva de valor: Em seu uso privado, inspirado em De Conti (2011), analisei a função através de três mercados internacionais, a saber, o bancário, de títulos e de derivativos. O dólar representa mais de 50% do total de moedas nos bancos internacionais, seguido somente do euro, que representa um pouco menos de 20%. No mercado de títulos internacionais, o dólar representa 46%, seguido do euro, que representa 39%. Por último, no mercado de derivativos, o dólar representa 50%, seguido do euro, que representa 43%. Nas três estatísticas, o yuan chinês representa menos de 3%, sendo que as outras moedas dos BRICS tem estatísticas irrisórias. Em seu uso público, representado pelas reservas internacionais, o dólar representa 58%, seguido do euro, com 19%. O yuan chinês representa 2,15% e as demais moedas do BRICS são, novamente, irrisórias.

4. Conclusão

As estatísticas e os principais trabalhos empíricos nos mostram que não há parâmetro para, atualmente, falarmos em desdolarização. O que não significa que isso vai permanecer no futuro. Como evidenciamos em Voigtel, Rosendo e Ney (2025), o yuan foi a moeda que mais apresentou crescimento na maioria das estatísticas no século XXI, em comparação a uma estagnação do dólar e das demais moedas centrais, como o euro. Mas ainda sim, no curto prazo, esse movimento não deixa de ser pequeno. Para além, o fato do movimento monetário ser pequeno não quer dizer que não há outros artefatos geopolíticos e geoeconômicos a serem utilizados, como a questão dos sistemas de pagamentos alternativos, iniciativas multilaterais etc., entretanto, o objetivo deste artigo era somente destacar que, de acordo com as estatísticas e com os atuais dados empíricos, ainda não há evidências para sustentar a afirmação de que há um processo de desdolarização acelerado em curso, tendo em vista a predominância do dólar americano em todas as funções da moeda, com as moedas dos BRICS, por sua vez, tendo pouquíssima relevância estatística.

[1] Caso interesse ver uma análise mais detalhada sobre os possíveis futuros e outras medidas, consultar Voigtel (2024) e Voigtel, Rosendo e Ney (2025).

[2] Turnovers, neste caso, são operações cambiais internacionais. As operações over the counter são feitas através de um país (operador da moeda) e outro, ou em outros dois países, sem ser quem necessariamente emite aquela moeda. As operações cross border são a soma das operações de spot, outright forwards e foreign exchange swaps, que, resumidamente, são diferentes tipos de operações cambiais transfronteiriças.

Referências

BENGURIA, F.; WAGNER, R. Trade invoicing currencies and exchange rate pass-through: The introduction of the euro as a natural experiment. Journal of International Economics, v. 150, 2024.

BOZ, E. et al. Patterns in invoicing currency in global trade: New evidence. Journal of International Economics, v. 136, 2022

COHEN, B. J. Currency power: understanding monetary rivalry. Princeton University Press, 1971.

DE CONTI, B. M. Políticas cambial e monetária: os dilemas enfrentados por países emissores de moeda periféricas. Tese (Doutorado em Ciências Econômicas) – Instituto de Economia, UNICAMP, 2011.

GOPINATH, G. et al. Dominant currency paradigm. American Economic Review, v. 110, n. 3, p. 677-719, 2020.

GOPINATH, G.; STEIN, C. J. Banking, trade, and the making of dominant currency. The Quarterly Journal of Economics,v. 136, n. 2, p. 783-830, 2020.

HOFMANN, B.; MEHROTRA, A.; SANDRI, D. Global exchange rate adjustments: drivers, impacts and policy implications. BIS Bulletin, n. 62, 2022.

ILZETZKI, E.; REINHART, C. M.; ROGOFF, K. S. Rethinking exchange rate regimes. In:ILZETZKI, E.; REINHART, C. M.; ROGOFF, K. S. (ed.). Handbook of International Economics, v. 6. North Holland, 2022.

KRUGMAN, P. The International role of the Dollar: theory and prospects. In:Currency and crises. Cambridge: MIT Press, 1991.

VOIGTEL, R. A China e o BRICS+ no atual Sistema Monetário e Financeiro Internacional. Trabalho de Conclusão de Curso (Ciências Econômicas) – Universidade Federal Fluminense, 2024.

VOIGTEL, R.; ROSENDO, R. C.; NEY, V. P. A China e o BRICS+ no Sistema Monetário e Financeiro Internacional: Perspectivas sobre moedas e a construção de uma ordem multipolar. Revista Geopolítica Transfronteiriça, v. 9, n. 1, 2025.